诚拙原创--50号文、87号文之后,政府融资到底怎么做?

《财政部等部门关于进一步规范地方政府举债融资行为的通知》50号文和《关于坚决制止地方以政府购买服务名义违法违规融资的通知》87号文对政府融资行为进行了强力规范,加上“三违反三套利四不当”监管政策的持续发酵和升级,金融机构特别是行业银行普遍感到迷惘:地方政府融资到底该怎么做?是不是政府项目就都不能做了呢?

笔者长期从事金融创新研究和金融实务工作,试就新监管政策出台意图及后续银政合作与政府融资模式创新简要探讨一二:

一、各类地方政府担保兜底被严格禁止。50号文明确提出,除PPP方式外,禁止任何形式的地方政府担保兜底,包括安慰函、承诺函。违者将追究责任人的个人责任。之前财政部已发函给四川、山东等五省市及银监会、商务部,要求调查地方政府违规融资并将结果函告财政部,相信是经过更高层领导首肯后的非常之举,绝非一时兴起。可以预见,各级地方政府在提供担保兜底方面肯定会改弦易张,甚至会要求提前收回各类承诺函和担保函。

二、借道政府购买服务和假PPP被叫停。

87号文出台前,部分聪明的地方政府和金融机构,大力推行政府购买服务方式,将大量基建项目包装成购买服务或PPP项目,地方人大往往还可以出具(购买服务支出)列入财政预算的决议。事实上,由于中期财政规划通常3-5年,难以支撑动辄10-20年的财政预算计划,地方财力也往往不具备相应支付能力,由此埋下了巨大的财政和金融风险。有鉴于此,87号文明确提出,各类基建项目不得进入政府购买服务范畴,且必须坚持先有预算,后实施购买服务招标,就此堵住了金融机构借道购买服务进行政府融资的通道。尤其值得注意的是,即使PPP项目已进入中央或省级项目库,也可能被叫停!

三、地方政府融资仍然有可操作空间。

除传统的地方债、62号文规定的土储专项债之外,地方政府融资仍然有一定可操作空间:

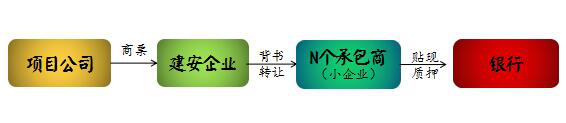

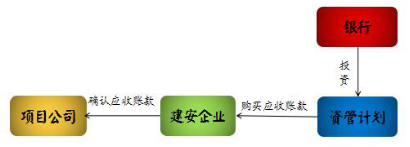

(一)短期借助票据、信用证等表外工具融资。试举一例:

(二)中长期借助应收账款类融资工具。比较典型的交易结构如下:

平台公司或建安企业往往对地方政府有大额的应收账款,通过应收账款进行融资,在当前的法律法规和政策体系下,是完全合规的,所以具有巨大的空间。

只要债权债务关系真实存在,地方政府及相关部门(通常是政府授权财政局、重点工程局等部门操作)确认应收账款的合规风险还是可控的。

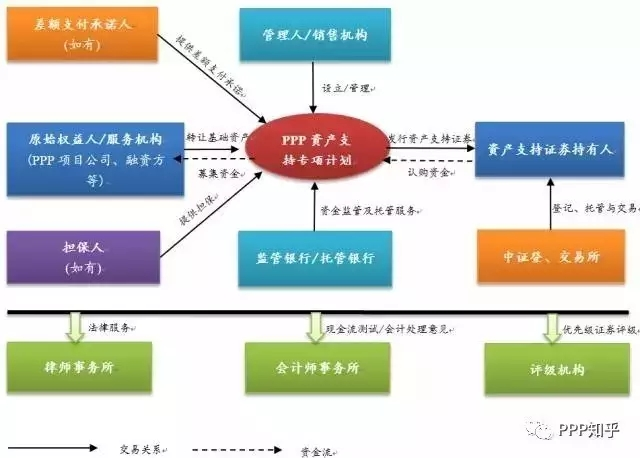

(三)平台公司资产证券化大有前途。

资产证券化发展十分迅速,据报道,上半年资产证券化产品发行额已超过公司债。通过企业资产证券化工具,可以将地方政府实际控制的燃气、自来水、公交、旅游景点等收费权、收益权以及国有企业对地方政府平台公司的应收账款、应收租金类资产,打包发售给包括银行在内的投资者,从而实现曲线融资。

与传统信贷、债券投资相比,ABS产品具有风险系数低、可以节约资本的巨大优势(AA-以上评级风险权重20%),且通常计入标准化资产,不受银监会关于非标投资的政策限制。即使是私募ABS,通过银登中心转让挂牌方式,也可以不计入非标资产口径,因而具有较大的操作空间和套利空间。少数股份制银行和城商行已经尝到了甜头,企业资产证券化成为公司业务和平台融资的新热点是显而易见的趋势。

(四)银政合作的内容应该进一步深化。

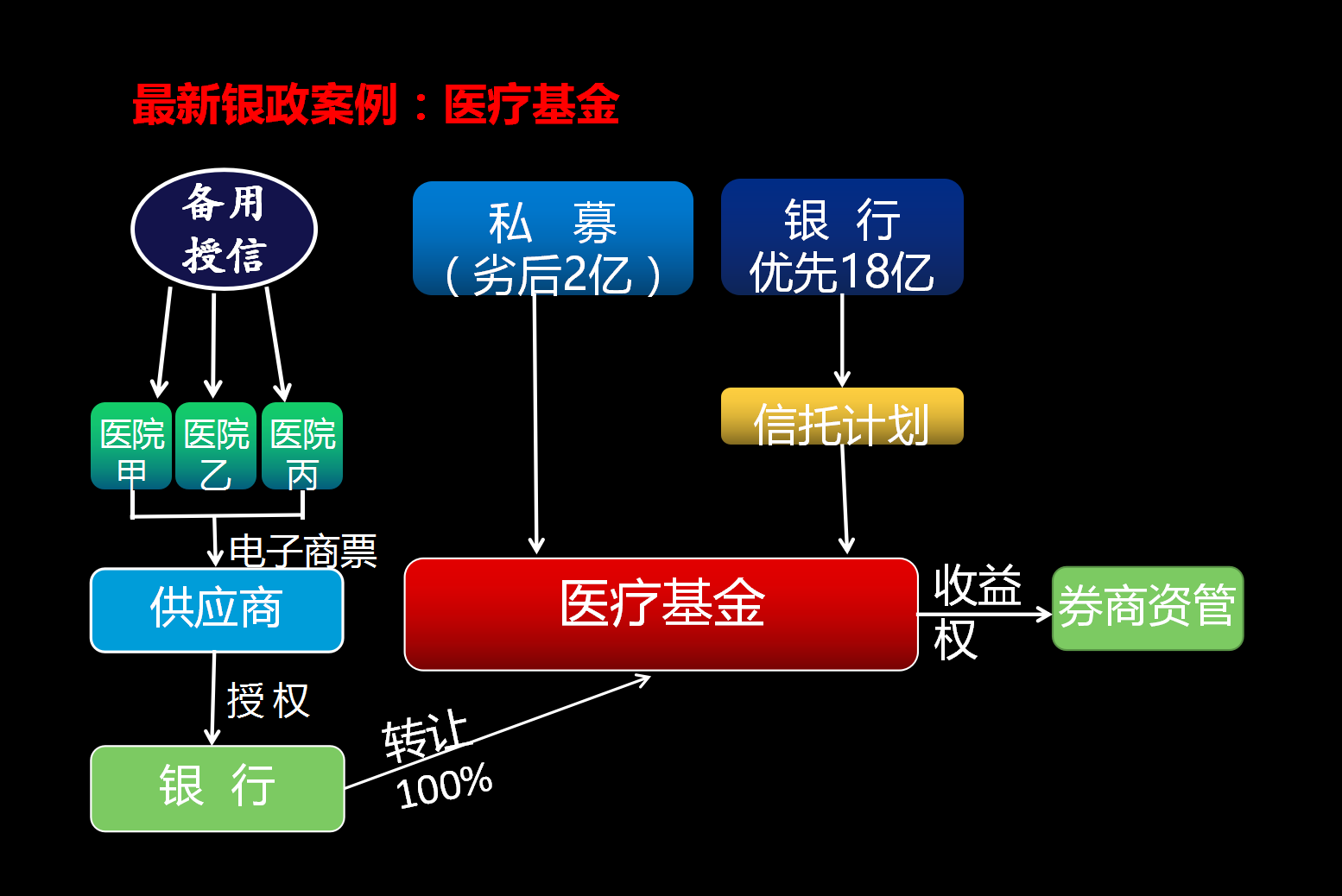

地方政府作为社会管理者和资源拥有者,责任巨大,事务繁重;银政合作绝不仅仅是平台融资。举凡抗争救灾、医疗保障、教育升级、精准扶贫、产业升级等等,都具有巨大的合作空间。举例来说,在医疗体制改革不断深化,以药养医机制逐步破除大背景下,公立医院逐步出现了一定程度的资金紧张,拖欠供应商款项乃至难以偿还到期银行贷款等现象开始蔓延。为此,某省政府甚至专门出台了《关于加强公立医院债务化解及管理工作的意见》,力图化解公立医院债务问题。由此,医疗基金横空出世:

【方案概述】

1、依托省市卫生部门,沟通磨合推广方案。为政府、医院、供应商三方创造价值,进而实现银行及相关金融机构的利益诉求。

2、为三甲医院等公立医院批量核定流动资金类综合授信额度。

3、医院开出一年期电子商票给供应商。

4、供应商授权银行将收益权转让给医疗基金,获得现金。

5、银行投资医疗基金,实际额度根据开票额度动态调整(需要多少钱投多少钱,不闲置)。

6、医疗基金必要时可以加杠杆。

(1)设计优先劣后份额。

(2)资产打包转售,包括资管计划、ABS等。

7、商票托管行到期向医院托收。如有困难,提前沟通发放流贷兑付商票。

【风控要点】

1、信用风险。要对公立医院核定额度,落实授信条件。用本行授信为本行授信(风险资产)兜底,是最安全的。

2、操作风险。银行应控制供应商的网银IC卡,必须先质押背书给基金,然后才能放款给供应商。还应控制基金的网银,确保封闭操作。

3、合规风险。虽然电子商票可以不审核贸易背景,但在当前严监管大背景下,还是应该通过医院核实贸易背景真实性,规避合规风险。

另外,医疗基金属于非标投资,应符合监管当局对非标投资的要求。

医疗基金基本交易结构见下图:

总之,“良将用兵,若良医疗病。病万变,而药亦万变”,在急剧变化的市场和日趋收紧的监管政策面前,商业银行需要主动应变,敬畏监管与风险的基础上,主动研究政策和市场,创新业务模式,才能有效规避合规风险和信用风险,不断开辟业务发展的蓝海!

在金融去杠杆的大背景下,商业银行如何趋利避害,在有效防范信用风险、合规风险基础上开展PPP超级全程通、平台公司应收账款类投资等创新业务?敬请关注“实战派对公业务专家”诚拙金融推出的精品公开课《正本清源:最新监管政策解读与商业银行应对策略》。